A semelhança do “toque do Big Ben” como intitulamos a crise dos fundos de pensões no UK, e desde que temos vindo a alertar que possivelmente algo se repetiria nos EUA e possivelmente nos demais mercados, e que agora se torna cada vez mais claro após as taxas terem explodido nos últimos dias. Após o BOE ter soado o gongo do BIG-Bem o que nos tem levado a olhar com mais atenção para os tesouros do mundo inteiro.

Vamos começar por analisar alguns factos;

Depois de semanas de rendimentos em alta, e dólar em alta, misteriosamente a semana traz-nos o encolhimento inexplicado dos rendimentos, a correção brutal e inesperada do USD, e hoje as explicações começam a aparecer. Afinal o yuan foi impulsionado dramaticamente mais alto, e as conversas na mesa sugeriram que os bancos estatais chineses estavam a vender dólares ativamente – sem dúvida sob ordens da sede do partido – desencadeando short-squeeze, disparos de stop-loss e provocando o maior ganho num único dia no yuan offshore da história…

(…) Então para quem não conseguia entender a correção maluca do USD, já dá para começar a entender, mas grave isto, pois estamos apenas no início.

Com tudo isto, surge hoje também ainda mais especulações de que o BOJ continuará as intervenções, e que supostamente o pacote económico do BOJ, que não contempla a flexibilização da YCC, e descarta veementemente quaisquer aumentos de juros, e mais uma vez aumentou o QE, em que também anunciou que aumentaria a frequência da sua compra de títulos em novembro para defender o seu controlo da curva de juros, mas o pior disto tudo é o que se segue, e a porta por onde queremos entrar nesta análise após a conhecida crise de fundos de pensão no Reino Unido (o toque do Big-Bem); O que se apresenta aqui e que infelizmente é desconhecido de muitos, é que o BOJ agora possui mais da metade de todo o mercado de títulos japonês e onde os dias podem passar sem um único negócio, um cruzamento comercial, o que com o Banco do Japão a alcançar a propriedade quase total desses títulos específicos, logo se aproxima o momento em que esses títulos deixará de negociar na sua totalidade e o mercado simplesmente deixará de existir, restando apenas 3 títulos elegíveis de 10y para negociação dentro da YCC. Portanto, a não ser que algo nos esteja a escapar, assim sendo não haverá vendedor ou comprador disposto de títulos de dez anos no “preço” de compra designado pelo Banco do Japão.

Muito bem, apenas um dia após a intervenção cambial do BOJ de aproximadamente 50bilhões, o BOJ também se ofereceu para comprar mais títulos do que o planeado na sua operação regular de mercado na quarta-feira para continuar o teatro de que o seu YCC ainda está a funcionar.

- BOJ comprará 575 bilhões de ienes em notas de 3 a 5 anos, contra 475 bilhões de ienes planeados

- BOJ comprará 650 bilhões de ienes de dívida de 5 a 10 anos, contra 550 bilhões de ienes planeados

- BOJ comprará 350 bilhões de ienes em títulos de 10 a 25 anos, contra 250 bilhões de ienes planeados

- BOJ comprará 150 bilhões de ienes de dívida com vencimento em 25 anos, contra 100 bilhões de ienes planeados

Tradução: Num dia o BOJ faz tudo o que está ao seu alcance para evitar que o iene imploda, e não somente o iene, mas também o mercado de JGB e a sua YCC e evitar uma queda dos Títulos do Tesouro de longo prazo, onde no dia seguinte faz exatamente o oposto, pois desencadeia um iene garantindo novos recordes de baixa para uma moeda já híper-depreciada.

Os últimos leilões de 2 e 5 anos foram um fracasso autêntico, o Bid to Cover de 2,587 até não foi tão ruim, ficando acima dos 2,51 do mês passado e um pouco acima da média de seis leilões de 2,572, no entanto esta foi a menor demanda interna e externa por títulos dos últimos 8 anos, 45,6%, e obviamente bem abaixo da média recente de 59,1%, e no leilão a 10y um bid to cover menor novamente com mais um desvio padrão.

O problema que se observa aqui é que as principais instituições financeiras que atuam como “comerciantes primários” não estão muito dispostas a servir como compradores líquidos neste momento, e uma das principais razões para isso é que, na última década, estes bancos e corretoras tinham um impulsionador, um comprador sempre disposto a quem podiam descarregar títulos do Tesouro: O Federal Reserve. E hoje, o FED não age mais como um “comprador ilimitado”, o seu balanço está rapidamente a diminuir (a pagar uma verdadeira fortuna diariamente em juros), e então, já não temos a quem vender, logo a liquidez está literalmente a evaporar.

Algo está a acontecer, e isto pode ser percebido nos detalhes misteriosos do mercado de taxas, como os spreads de swap notavelmente dissociados dos rendimentos do tesouro, o spread de swap de 10 anos (vermelho) é negativo (significa que a taxa de swap de 10 anos está abaixo do rendimento do tesouro de 10 anos) e rompeu com os rendimentos do TSY hoje.

Essa dissociação provavelmente está a ser impulsionada por conversas sobre possíveis recompras do Tesouro, que são um pivô efetivo do FED, e está clara e implicitamente a apoiar os Treasuries, o que faz com que os rendimentos do TSY caiam mais perto das taxas de swap, e como os títulos norte-americanos são a base para os preços dos títulos de renda fixa e afetam quase todos os títulos pelo mundo afora. Um aumento rápido e persistente do rendimento certamente resulta numa reavaliação do risco e num aperto mais amplo das condições financeiras, gerando turbulência nos mercados e perturbando a recuperação económica em andamento, bem como tradicionalmente sinalizam os aumentos do risco sistêmico (incluindo a ansiedade de liquidez).

Há umas três ou quatro semanas que temos vindo a apresentar o tema nas nossas lives semanais, sinalizando a fraqueza do CHF, os Swaps bilionários entre o FED e BCs, altas cargas de dívidas, e alguma ausência de liquidez resultante de pouca demanda de UST, o que poderia causar um aumento crescente do risco de funcionamento dos mercados, como aconteceu no UK.

Olhando pela janela aberta, todo este tom hawkish dos bancos centrais que até aqui tem jogado duro e falado grosso, se deve ao facto de que eles mesmos sabem que a sua credibilidade está debilitada, e que se tentarem continuar neste caminho mergulharão as economias num aperto fiscal e monetário sem precedentes, e despertarão a nova crise de títulos, o que será o começo de tudo, ou seja, qualquer tentativa de combater seriamente a inflação acabará por causar um colapso nos mercados financeiros, e em especial nos mercados de títulos, e sequencialmente nos mercados de crédito.

O Banco de Inglaterra já foi. O BoJ está à porta. E o FED? Será o próximo? Bem, todos sabemos que o FED tem a capacidade de reparação imediata no funcionamento dos mercados de UST através da compra de títulos (exatamente igual o Reino Unido fez), muito embora estivesse neste caso a assumir que estaria a ir contra o seu objetivo de aperto nas condições e combate a inflação, e seria duramente criticado pela capitulação com a inflação em máximos, e por ter aumentado, aumentado, e aumentado juros sem resolver nada, e que agora está a gastar meio bilhão de dólares todos os dias para pagar juros sobre aquilo que ele próprio criou.

Neste momento vemos um FED que provavelmente orquestra silenciosamente uma próxima operação twist, que deverá surgir da noite para o dia para surpresa de todos, ou de muitos, na qual títulos de alta duração e longo prazo são drenados do mercado e liquidez é adicionada por meio de compras… Ou “recompras”, enquanto a dívida de curto prazo é adicionada novamente na mesma proporção, ou em proporções maiores, assim sendo, um Fed que precisa apoiar o back-end (UST de longo prazo) por meio de compras de ativos provavelmente procuraria compensá-lo por meio de vendas de front-end (UST de curto/menor prazo) ou escoamento. Desta forma, a apontar para que qualquer torção seja neutra em termos de duração para evitar condições de flexibilização necessárias.

Muito bem, mas como isso seria feito? O FED a realizar o TWIST estaria a fazer algo denominado de “NÃO QE” e neste caso estaria “fora de cena”, pois a operação neste caso passa a ser realizada pelo tesouro e não pelo FED. Em outras palavras, “RECOMPRAS DO TESOURO”, ou seja, O Tesouro recompraria antigas dívidas ilíquidas com novos títulos ou saldo de caixa em andamento, e isso limitaria a probabilidade de negociação de emissões fora do prazo ou deslocadas devido à possibilidade de “Compra de UST”, o que levaria as condições de liquidez a melhorarem significativamente para uma ampla gama de “USTs fora de operação”.

Note-se aqui que desta vez não é o FED a comprar, e sim o TESOURO, e como para comprar, ou recomprar, eles necessitam de dinheiro, passam a emitir novos títulos para pagar as compras ou recompras, portanto uma operação TWIST, e não uma rodada de QE… Excelente ideia, não é? E embora pareça não credível, são super eficazes, pois uma vez que um aumento na oferta certamente aumentará um pouco as taxas overnight, elas provavelmente ajudarão a drenar o excesso de RRP um pouco mais rápido, o que também seria ótimo.

Entendido isto percebemos que uma Operação Twist liderada pelo Tesouro mataria dois coelhos com uma cajadada só, ou seja, reduziria os saldos de recompra reversos e aumentaria a liquidez do TSY, portanto, não é apenas provável, mas iminente, e cremos que se tornaram uma questão não “de se”, mas “de quando”, ou até arriscaríamos a dizer, já na reunião de dezembro, e se me perguntarem o porquê desta minha confiança, responderia que além do acima descrito nos mercados de títulos pelo mundo, das taxas, dos mercados e intervenções cambiais, que já seriam suficientes, o que catalisou a nossa opinião a este respeito, deve-se a pesquisa trimestral de revendedores primários realizadas pelo tesouro e divulgada na passada sexta-feira, onde os 25 revendedores foram solicitados a uma avaliação detalhada dos méritos e limitações de um programa de recompra de títulos do governo.

Embora os detalhes de tal programa ainda não tenham sido detalhados, aliás, nem sequer sabemos se acontecerão ao certo, e como acontecerão, mas isso não tem impedido que os títulos de longo prazo como os de 20 anos se recuperassem, pois é um segmento do mercado percebido como o que mais tem a ganhar com o estabelecimento de um programa de recompra, e nós sabemos que taxas e preços dos títulos andam em sentidos opostos, ou seja, tem correlação negativa, à medida que um aprecia, o outro deprecia, e da mesma forma vemos em títulos reintroduzidos em maio de 2020 em quantidades que sobrecarregaram a demanda dos investidores, continuaram a superar os pares de 10 e 30 anos sucessivamente.

De salientar que além de melhorar a liquidez cada vez menor do mercado do Tesouro, o programa pode libertar os balanços dos revendedores primários para que eles possam assumir mais dívidas e evitar uma repetição do que ocorreu em março de 2020, quando os revendedores não tiveram a capacidade de absorver as ondas de vendas, forçando o FED a começar a comprar títulos novamente.

Resumindo a reunião do FED na semana que passou…

- Conforme o que esperávamos e amplamente discutido em pelo menos 3 das nossas anteriores lives e papos de mercado, o FOMC entregou a sua quarta alta consecutiva de 75 bps na conclusão da sua reunião em 2 de novembro. A inflação continua muito quente para o FOMC, e o mercado de trabalho permanece extraordinariamente apertado (aliás foi mais ou menos o que se relatou sobre o emprego no payroll);

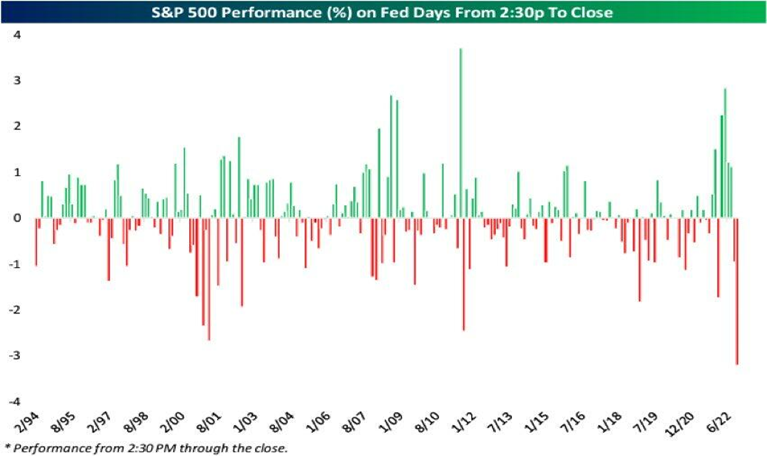

- Assistimos a uma declaração de PM “pacifista” seguida de uma conferência de imprensa brutalmente agressiva num tom de que os mercados não sabem de nada, e que as taxas de juros poderiam subir até onde eles quiserem, ou muito além do projetado, levando a um dos piores dias de negociação em dias de FOMC desde 1994.

As eleições de meio de mandato da próxima semana colocam fatores importantes em todo o tabuleiro, pois enquanto os republicanos (que na sua maioria detém património mobiliário), querem ver mercados em alta, e os democratas querem baixo desemprego, o que também nos leva a crer que uma vitória democrata poderá trazer supostamente uma política mais flexível, logo uma curva de rendimentos mais íngreme; e que por outro prisma uma vitória republicana seria mais inversão da curva, portanto, de um lado ou do outro o cenário aponta para o mesmo desfecho.

Finalmente, então quando olhamos para os mercados de renda variável, vemos um aumento substancial nos ativos de risco (ações e índices), e um colapso nos rendimentos e no USD, e aqui podemos observar a velha máxima de que os mercados descontam tudo, portanto os atentos e conhecedores estão um passo à frente, sempre preparados, e podemos ver que os investidores estão a antecipar, ou seja, a nossa estratégia esta mesmo na direção certa, e possivelmente veremos aqui ativos de risco em “EXPLOSÃO PARA O LADO POSITIVO” arrisco a dizer S&P500 em 4150bps.

Mas como sempre digo…

“Esta é apenas a minha opinião”

Acompanhe os nossos artigos e vídeos em:

![]()

![]()

![]()

![]()

![]()

Plataforma Utilizada

![]()

![]()

![]()

![]()

PARTILHAR ESTA NOTÍCIA

voltar